In april is het rendement op mijn aandelen teruggeveerd van 3 naar bijna 5 procent (4,93%). In dezelfde periode is ook de AEX hersteld, die staat inmiddels weer 2,05 procent hoger dan aan het begin van het jaar.

In april is het rendement op mijn aandelen teruggeveerd van 3 naar bijna 5 procent (4,93%). In dezelfde periode is ook de AEX hersteld, die staat inmiddels weer 2,05 procent hoger dan aan het begin van het jaar.

Ik ben blij met het rendement, want met 5 procent stijging in 4 maanden steven ik dit jaar opnieuw af op een mooie vermogensgroei. Maar bij nadere inspectie van mijn portefeuille, blijkt die toch een tikkie te lekken.

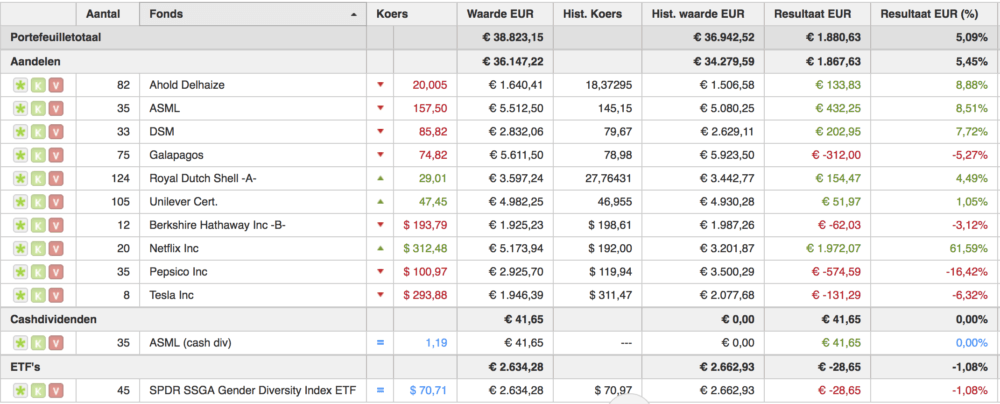

Als je naar mijn portefeuille kijkt (zie het screenshot onderaan deze post) dan springen een paar aandelen in het oog.

Komt wel goed met Galapagos

Allereerst Galapagos: de koers van het aandeel is de afgelopen maand zo’n 6 procent gedaald. Galapagos boekte in het eerste kwartaal van dit jaar een operationeel verlies van € 42 miljoen, terwijl dat vorig jaar in het eerste kwartaal nog maar € 11,2 miljoen was. Dat is schrikken natuurlijk voor veel beleggers. Toch blijf ik optimistisch.

Ik vertrouw erop dat er uiteindelijk een succesvol medicijn op de markt gebracht wordt en dat dat uiteindelijk veel geld in het laatje zal brengen. Een groot deel van het kwartaalverlies is te verklaren uit de fors toegenomen investeringen in R&D (70 miljoen). Die investeringen onderstrepen wat mij betreft alleen maar de kans dat er op termijn een succesvolle therapie op de markt zal komen. Natuurlijk weet ik dat er een kans is dat het nooit zal gebeuren, maar ik heb de aandelen al zo lang, dat ze veel meer dan verdubbeld zijn. Ik kan dus nog wel wat hebben. Van die -5,27% die ik dus ben verloren sinds begin dit jaar, lig ik niet wakker.

Megawinstpakker Netflix

Dan Netflix. Daar staat een megakoerswinst te blinken, 62% hoger sinds begin dit jaar. En dat is zelfs nog inclusief het euro-dollar-effect! De verklaring is eenvoudig: Netflix heeft opnieuw veel meer nieuwe abonnees weten binnen te halen en deed het daarmee beter dan analisten vooraf hadden ingeschat.

Pepsico: het lek in mijn portefeuille

De koers van Pepsico staat dit jaar nogal onder druk. Hoewel de kwartaalresultaten in totaal beter waren dan verwacht, is toch te zien dat het niet lekker gaat met de frisdrankenverkoop in Noord-Amerika. Suikerbommetjes in een glas passen gewoon niet meer zo goed bij de trend naar gezonder eten en drinken. Steeds vaker zie ik berichten waarin gesuggereerd wordt dat Pepsico de frisdranken daarom zou moeten afsplitsen. Daar is het bedrijf zelf totaal niet voor in, overigens.

Ik neem me voor om Pepsico nog eens goed onder de loep te nemen. Ik ben ooit ingestapt vanwege het dividend, maar ik realiseer me nu dat ik te weinig aandacht heb gehad voor dit bedrijf. Zonder dat ik het goed volgde, is er in het regeltje Pepsico zomaar ruim 16 procent aan waarde weggelekt.

Verder ga ik op zoek naar een mooie bestemming voor de ruim 4.000 euro aan contant geld die ik nog op mijn rekening heb staan (en die je niet ziet in het overzicht). Ik hou je op de hoogte!

Mooie selectie aandelen. Galapagos zeker aanhouden.

Je hebt PepsiCo wel op een bijna all-time high gekocht. Waarom niet bijkopen? Indachtig W. Buffett is een daling na aankoop goed nieuws, want als je vertrouwen in het bedrijf hebt kun je goedkoop bijkopen. PepsiCo is recentelijk wel weer flink teruggestegen.

Ik vraag me ook af waarom je nog bij Binck zit. Zeker als je weinig handelt is Binck erg duur ivm die service fee. DeGiro is een stuk goedkoper, maar heeft wellicht niet zulke mooie overzichten.

Hoi Joost,

Galapagos is inmiddels (het is nu eind juni) flink gedaald door het nieuws rondom de samenwerking met AbbVie. Ik ga me nog even inlezen of dit wellicht ook een moment is om bij te kopen, net als wat jij zegt over Pepsi.

Maar eigenlijk geldt voor beide aandelen en ook voor het Binck-verhaal: ik kom er telkens maar niet aan toe om me er naar mijn mening goed genoeg in te verdiepen, waardoor ik nog geen actie heb ondernomen.

Hoi Janneke,

bedankt voor deze bijdrage,

Ik ben benieuwd wat je gaat doen met Pepsico en vooral de €4000.

Ik houd je nieuwsbrief in de gaten!

Groet,

Jan

Leuk Jan! Zodra ik wat doe komt de nieuwsbrief eraan.